Solidne dane za marzec, ale ryzyka pozostają. Kwietniowy komentarz głównego ekonomisty PZU

Mimo wojny na Bliskim Wschodzie polska gospodarka w marcu wyraźnie przyspieszyła. Producenci, po uporaniu się z zalegającym w styczniu i lutym śniegiem, zabrali się do nadrabiania zaległości. Konsumenci, wspierani wciąż przyzwoitym wzrostem płac realnych, ruszyli na zakupy, a te przedświąteczne rządzą się swoimi prawami. Po lepszych od oczekiwań danych makro za marzec szacujemy, że realne tempo wzrostu PKB w pierwszym kwartale mogło przekroczyć 3,5 proc., choć raczej pozostało poniżej 4,1 proc. wzrostu zaraportowanego przez GUS dla czwartego kwartału ubiegłego roku.

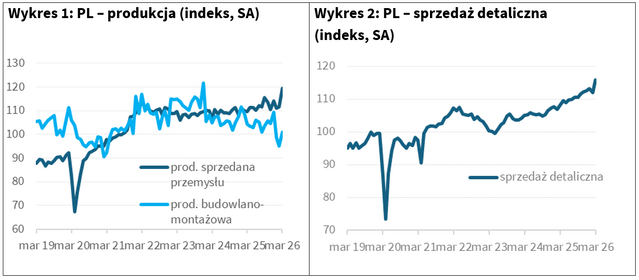

Marcowe dane o aktywności firm wytwórczych mocno zaskoczyły na plus. Według GUS produkcja sprzedana przemysłu wzrosła w tym okresie aż o 9,4 proc. r/r, tj. najszybciej w takim ujęciu od września 2022 r. Po odsezonowaniu przemysł urósł w tempie aż 7 proc. m/m (Wykres 1) - po 2010 r. szybsze zmiany widzieliśmy tylko w maju i czerwcu 2020 r., gdy sektor odrabiał straty z pierwszego covidowego lockdownu. Po silnych spadkach w styczniu i lutym, w marcu „nad zero” wróciła też produkcja budowlano-montażowa, która urosła o 0,4 proc. r/r, a po skorygowaniu wpływu czynników sezonowych o 6,2 proc. m/m. Roczna zmiana w budownictwie może nie była tak spektakularna jak w przemyśle, ale też zaskoczyła na plus względem prognoz rynkowych. Przypomnijmy, mediana oczekiwań analityków ankietowanych przez „Parkiet” wskazywała, że marcowy wzrost produkcji przemysłowej wyniesie 4,1 proc. r/r, a produkcja budowlano-montażowa skurczy się w ujęciu rocznym o 1,8 proc.

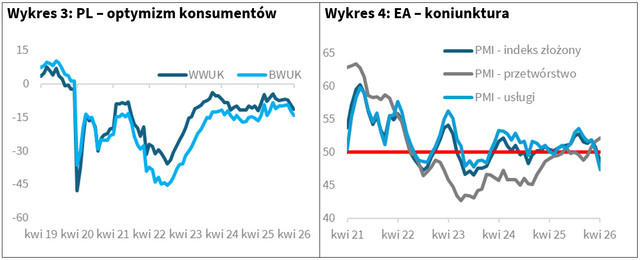

Zaskoczyła również sprzedaż detaliczna - w cenach stałych wzrosła aż o 8,7 proc. r/r, tj. o 3,5 pkt proc. powyżej konsensusu z ankiety „Parkietu”. Po oczyszczeniu z wpływu czynników sezonowych miesięczna zmiana sprzedaży zanotowała najwyższy od niemal pięciu lat przyrost 3,3 proc. (Wykres 2).

Skąd tak mocny marzec w gospodarce?

Naszym zdaniem na tak dobre wyniki złożyła się kombinacja kilku czynników. Bez wątpienia pomógł efekt kalendarza z jednym dniem roboczym i jednym handlowym więcej niż przed rokiem, choć tego powinniśmy się spodziewać w prognozach. Niespodzianką mogła być niedoszacowana skala nadrabiania zaległości – po zimowym przestoju część aktywności po prostu „przesunęła się” ze stycznia i lutego na marzec. Pamiętajmy też, że w marcu wyższy od mediany prognoz był również wzrost nominalnych wynagrodzeń. To, przy niższym wzroście inflacji (do 3 proc. r/r w przypadku CPI wobec prognozowanych 3,3 proc.), dało więcej przestrzeni realnemu wolumenowi wydatków. Dodatkowo, mogło zadziałać zachowanie „przezornościowe” – część firm i gospodarstw domowych mogła kupować lub produkować „na zapas”, obawiając się dalszych zakłóceń w handlu i wzrostu cen. Świadczą o tym m.in. wyższe niż w wielu wcześniejszych miesiącach dynamiki produkcji sprzedanej dóbr zaopatrzeniowych po stronie wytwórców, czy dwucyfrowa dynamika sprzedaży paliw po stronie konsumentów.

Po ostatnich publikacjach GUS-u mamy w zasadzie pełny zestaw twardych miesięcznych wskaźników za pierwszy kwartał 2026 r. Po tak mocnym marcu szacujemy, że realne tempo wzrostu PKB w tym okresie mogło przekroczyć 3,5 proc. r/r, choć najpewniej było niższe niż wynik z czwartego kwartału 2025 r., który, po ostatniej rewizji GUS, wyniósł 4,1 proc. r/r. Marzec bardzo pomógł, ale dwa słabsze miesiące na początku pierwszego kwartału nadal „ciągnęły w dół” średnią.

Choć pierwszy kwartał wygląda solidnie, warto jednak zachować ostrożność wobec kolejnych miesięcy. Część marcowego wyskoku mogła mieć charakter jednorazowy: kalendarz, odrabianie zaległości i przezornościowe zachowania nie muszą powtórzyć się w tej samej skali. Dodatkowo, utrzymują się zakłócenia i podwyższone ryzyko w żegludze przez Cieśninę Ormuz. To generuje zagrożenia dla globalnej aktywności w sferze realnej przy podwyższonej inflacji i pogarsza nastroje gospodarcze. W Polsce wskaźniki ufności konsumenckiej po spadkach w marcu, dalej spadały w kwietniu. - bieżący (BWUK) do -14,1 pkt z -12,2 w marcu, zaś wyprzedzający (WWUK) do -11,2 pkt z -9,5 w marcu (Wykres 3).

Niepokojąco wygląda też otoczenie zewnętrzne. Wstępne wyniki badania koniunktury S&P Global za kwiecień pokazały kolejny już spadek złożonego indeksu PMI dla strefy euro. Tym razem do 48,6 pkt, tj. poniżej granicy 50 pkt oddzielającej wzrost od spadku aktywności (Wykres 4). Ostatni raz ten złożony indeks był w strefie spadkowej w grudniu 2024 r. Kwietniowe badanie S&P Global potwierdza tendencje z marca. Bardziej w związku z bliskowschodnim konfliktem cierpią usługi, podczas gdy przemysł, przynajmniej na razie, może korzystać z budowy zapasów i prób zabezpieczania łańcuchów dostaw towarów na wypadek pogłębienia się zaburzeń w logistyce. Dla Polski to ważne, ponieważ silna obecność naszych firm wytwórczych w europejskich łańcuchach produkcji sprawia, że każdy zwrot koniunktury w strefie euro szybko „przenosi się” na krajowe zamówienia.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07