Konsumenci coraz ostrożniej patrzą w przyszłość. Komentarz analityków PZU

W obliczu rosnących obaw o przyszłość, m.in. w związku z wydarzeniami na Bliskim Wschodzie, konsumenci mogą podejmować decyzje zakupowe z większą ostrożnością. Dzieje się tak, mimo że oceny bieżącej sytuacji finansowej gospodarstw domowych utrzymują się na relatywnie wysokich poziomach. Taka postawa może przełożyć się na bardziej umiarkowane tempo wzrostu konsumpcji w najbliższych miesiącach, szczególnie przy nadal stonowanym popycie firm na pracowników i licznych wyzwaniach związanych z presją kosztową, a w szerszej perspektywie także z rozwojem sztucznej inteligencji.

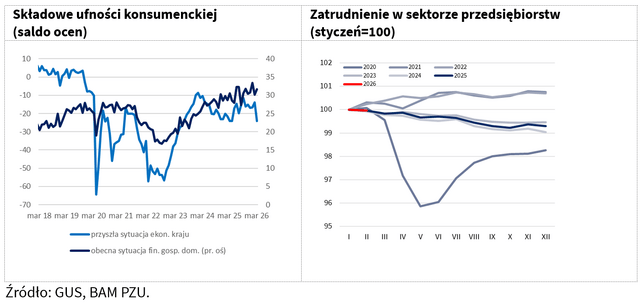

O optymizm coraz trudniej

W marcu nastroje konsumentów wyraźnie się pogorszyły. Bieżący wskaźnik ufności konsumenckiej (BWUK) wyniósł -12,2 i był o 3,1 pkt proc. niższy m/m. Z kolei wyprzedzający wskaźnik ufności konsumenckiej (WWUK) obniżył się do -9,5, tj. o 2,5 pkt proc. w porównaniu do lutego.

Najbardziej ucierpiały oceny przyszłej sytuacji ekonomicznej kraju. Miesięczny spadek aż o 10,2 pkt proc. był najsilniejszym od czasu wybuchu wojny w Ukrainie. Wcześniej tak znaczące spadki wystąpiły podczas pandemii w 2020 r. Tak gwałtowną zmianę wiążemy ze wzrostem poczucia niepewności po wybuchu konfliktu na Bliskim Wschodzie, który przełożył się m.in. na zwyżki cen ropy i obawy o wzrost inflacji. Odbiło się to także na oczekiwaniach inflacyjnych. W badaniu GUS ich miara wzrosła o 13,5 pkt proc. względem lutego. Biorąc pod uwagę bardziej adaptacyjny charakter oczekiwań inflacyjnych gospodarstw domowych w Polsce, wzrost ten - naszym zdaniem - nie musi prowadzić do uruchomienia spirali płacowo-cenowej, zwłaszcza w kontekście wciąż osłabionego rynku pracy.

Zwiększonym obawom o przyszłość towarzyszyła m.in. poprawa oceny obecnej sytuacji finansowej gospodarstw domowych (+1,5 pkt proc.). Mimo pewnych wahań oceny te pozostają na historycznie wysokich poziomach, czemu sprzyjają wciąż solidne wzrosty dochodów w ujęciu realnym. W lutym, podobnie jak w styczniu, wynagrodzenia w sektorze przedsiębiorstw wzrosły nominalnie o 6,1 proc. r/r. Był to odczyt trochę niższy od oczekiwań rynkowych (6,6 proc. r/r), ale zgodny z naszą prognozą. Choć nominalna dynamika płac zwalnia, przy niższej inflacji ich realny wzrost w pierwszych miesiącach roku pozostawał zbliżony do 4 proc. Najprawdopodobniej w kolejnych miesiącach, wraz z wyższym CPI podbijanym wzrostem cen węglowodorów, realne tempo wzrostu płac zwolni, choć szacujemy, że pozostanie dodatnie.

Popyt na pracę nadal osłabiony

Początek roku nie przyniósł dobrych wieści w zakresie popytu na pracę. Przeciętne zatrudnienie w sektorze przedsiębiorstw wyniosło w lutym 6 398,1 tys. osób i było o 0,8 proc. niższe niż przed rokiem. To kolejny miesiąc z rzędu z taką skalą spadku. Zmiana okazała się zgodna z konsensusem prognoz. Wśród pozytywów wyróżnia się fakt, że redukcja 2,4 tys. etatów między styczniem a lutym była nieco niższa niż w analogicznym okresie w ostatnich trzech latach. Niemniej, odbudowa popytu na pracę wciąż odsuwa się w czasie, mimo relatywnie dobrej koniunktury gospodarczej.

Rynek pracy znajduje się jednocześnie w obliczu głębokiej transformacji strukturalnej napędzanej automatyzacją i rozwojem sztucznej inteligencji (AI). W warunkach rosnącej presji kosztowej – stymulowanej m.in. wzrostem cen surowców i zakłóceniami w łańcuchach dostaw, które są powiązane z sytuacją na Bliskim Wschodzie – przedsiębiorstwa mogą ograniczać wielkość zapotrzebowania na pracowników. Utrzymująca się w ostatnich miesiącach niska aktywność rekrutacyjna wydaje się być odpowiedzią firm na rosnącą niepewność gospodarczą. W takich warunkach można oczekiwać wydłużania się czasu poszukiwania pracy, a szczególnego znaczenia nabierają polityki wspierające przekwalifikowywanie się i rozwój nowych kompetencji.

Jednocześnie warto pamiętać, że dane ZUS wskazują, że spadki zatrudnienia w sektorze przedsiębiorstw dotychczas były rekompensowane przez rosnącą liczbę osób pracujących w oparciu o umowy cywilnoprawne oraz samozatrudnionych. Gospodarcze skutki osłabionego popytu na pracę łagodzi też sytuacja demograficzna, przez co stopa bezrobocia w kraju pozostaje relatywnie niska.

Monika Siergiejuk

Biuro Analiz Makroekonomicznych PZU

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07

informacje o firmie

kontakt dla mediów

Biuro Prasowe

rzecznik@pzu.pl

tel: +48 (22) 582 58 07