sprawy społeczne ekonomia/biznes/finanse

Jak Polacy korzystają z limitów kart kredytowych

Karty kredytowe w sektorze pożyczkowym zyskują na popularności. W ciągu ostatnich dziewięciu miesięcy br. wartość przyznanych limitów wzrosła o 23%, co czyni je szybko rosnącym produktem pożyczek. Gwałtowna i wysoka utylizacja limitów, krótko po ich uzyskaniu rodzi pytanie, czy nie są kreatywnym sposobem nawiązywania relacji z klientem, w celu obsługi krótkoterminowego zobowiązania?

Różne tempo rozwoju rynku kart kredytowych

Łączne zadłużenie na koniec września 2025 roku w kartach kredytowych w sektorze pożyczkowym wzrosło o 70% r/r. Liczba użytkowników tych kart przekroczyła 200 tys. Jak pokazują dane BIK, w okresie pierwszych dziewięciu miesięcy tego roku przyznano o 23% wyższą wartość limitów pożyczkowych niż w analogicznym okresie ub. roku.

Dla porównania, zadłużenie w bankowych kartach kredytowych wzrosło jedynie o 0,3% r/r, a wzrost przyznanej wartości nowych limitów w okresie styczeń – wrzesień 2025 roku wyniósł 7,0% r/r. Potwierdza to stabilne od lat bankowe wydawnictwo kart kredytowych, choć trzeba przyznać, że liczba posiadaczy bankowych kart kredytowych w ujęciu rocznym spada i wynosi obecnie 4,4 mln osób.

Ile jest gotówki w kartach

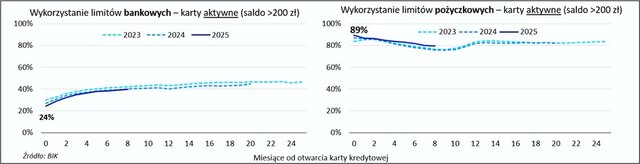

Warto zwrócić uwagę na fakt, że w sektorze bankowym średnie wykorzystanie limitu na karcie to 48,7% (aktywne karty z wykorzystanym limitem min. 200 zł), w przypadku klientów firm pożyczkowych jest to 83,5%, a dla kart z limitem 2 tys. zł sięga nawet 91,7%.

Co ciekawe, tak wysokie wykorzystanie środków następuje już w pierwszych dniach od aktywacji karty wydanej przez instytucję pożyczkową (89%) i utrzymuje się w kolejnych miesiącach jej użytkowania. Wykorzystanie limitów aktywnych kart bankowych w pierwszych dniach od wydania osiąga poziom 24%. Aktywne bankowe karty kredytowe stanowią trochę ponad połowę spośród wydanych (56,2 %), a dla porównania aktywne karty wydane przez firmy pożyczkowe stanowią 81,4%.

Spłacalność kart kredytowych w bankach na koniec września 2025 roku mierzona wartością opóźnień w spłacie powyżej 90 dni wyniosła 7,6%. Podczas gdy w przypadku kart kredytowych wydanych przez instytucje pożyczkowe ten odsetek osiągnął 13,7%.

Warto zauważyć, że co czwarty posiadacz karty w firmie pożyczkowej (25,7%) spóźnia się powyżej 90 dni z regulowaniem swoich zobowiązań w sektorze finansowym (bankowych lub pożyczkowych). W przypadku korzystających z bankowej karty kredytowej, odsetek zalegających ponad 90 dni z płatnościami w sektorze finansowym to 5,7%.

Ochrona konsumentów przed spiralą zadłużenia powinna być wspólną odpowiedzialnością wszystkich uczestników rynku finansowego.

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

informacje o firmie

Biuro Informacji Kredytowej S.A. wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Jako jedyne biuro kredytowe w Polsce, poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK, umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu. Systemowe rozwiązania antyfraudowe w portfolio BIK to: Platforma Antyfraudowa BIK, Platforma Blockchain, Platforma Cyber Fraud Detection oraz Platforma Biometrii Behawioralnej. BIK aktywnie wspiera innowacje, adresowane do przedsiębiorców z sektora finansów, a także innych segmentów rynku, startupów, fintechów. BIK rozwija inicjatywę budowy jednolitego standardu raportowania danych niefinansowych, tworząc Platformę ESG BIK. Ponadto Biuro gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 323 mln rachunków należących do 25,2 mln klientów indywidualnych oraz 6,6 mln rachunków należących do 1,7 mln przedsiębiorców. BIK posiada najwyższe kompetencje w zakresie Analiz rynkowych i nowoczesnych technologii. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.

załączniki

kontakt dla mediów

Aleksandra Stankiewicz-Billewicz

aleksandra.stankiewicz-billewicz@bik.pl

tel: +48 22 348 4131

tel: + 48 512 164 131

informacje o firmie

Biuro Informacji Kredytowej S.A. wspiera bezpieczeństwo instytucji finansowych i ich klientów, udostępniając bezpieczny system wymiany informacji kredytowych i gospodarczych oraz nowatorskie rozwiązania antyfraudowe. Jako jedyne biuro kredytowe w Polsce, poprzez internetowy portal www.bik.pl oraz aplikację mobilną Mój BIK, umożliwia klientom indywidualnym monitorowanie własnej historii kredytowej, a dzięki Alertom BIK ostrzega przed każdą próbą wyłudzenia kredytu. Systemowe rozwiązania antyfraudowe w portfolio BIK to: Platforma Antyfraudowa BIK, Platforma Blockchain, Platforma Cyber Fraud Detection oraz Platforma Biometrii Behawioralnej. BIK aktywnie wspiera innowacje, adresowane do przedsiębiorców z sektora finansów, a także innych segmentów rynku, startupów, fintechów. BIK rozwija inicjatywę budowy jednolitego standardu raportowania danych niefinansowych, tworząc Platformę ESG BIK. Ponadto Biuro gromadzi i udostępnia dane o historii kredytowej klientów indywidualnych i przedsiębiorców z całego rynku kredytowego oraz dane z obszaru pożyczek pozabankowych. Baza BIK zawiera informacje o 323 mln rachunków należących do 25,2 mln klientów indywidualnych oraz 6,6 mln rachunków należących do 1,7 mln przedsiębiorców. BIK posiada najwyższe kompetencje w zakresie Analiz rynkowych i nowoczesnych technologii. Łączy cechy nowoczesnej firmy technologicznej z atrybutami instytucji zaufania publicznego. Od kilkunastu lat BIK jest aktywnym członkiem międzynarodowego Stowarzyszenia ACCIS, zrzeszającego największą grupę rejestrów kredytowych na świecie.